- Le logement, hébergeur d’inégalités

Une dépense croissante dans le budget des ménages

Le logement pèse de plus en plus lourd dans le budget des ménages : 21.5% en 1984, 25.5% en 2004 et 27.8% en moyenne en 2024[1].

S’agissant d’un besoin qui n’a rien d’optionnel (chacun cherche à se loger, c’est un minimum pour la dignité humaine), la dépense de logement s’impose comme le premier poste dans la consommation des ménages pesant deux fois plus que l’alimentation.

D’un strict point de vue arithmétique, cette dépense contrainte pèse relativement plus dans le budget des plus modestes, celui-ci laissant moins de place aux loisirs.

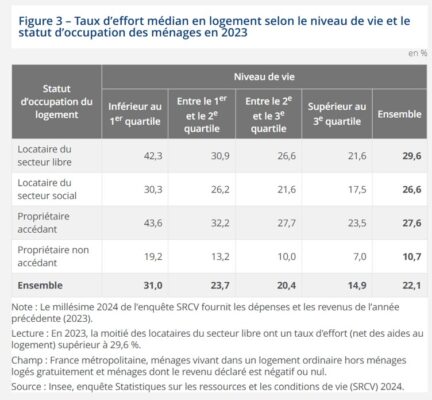

L’inégalité sociale (entre ménages précaires et ménages aisés) apparait clairement au vu du poids différent de ce poste budgétaire selon la position des ménages[2] dans l’échelle des revenus. Ainsi, pour les 25% des ménages les plus pauvres, le taux d’effort (médian) est de 31% tandis que pour les 25% les plus riches, il n’est que 14.9%. (cf. tableau 1 en annexe). Ce taux dépasse les 40% pour les locataires du secteur privé et les propriétaires accédants dans le 1er quartile.

Des logements de plus en plus chers

D’un point de vue qualitatif, les logements ont connu une amélioration notable en termes de confort sanitaire, de taille, d’équipement en chauffage et plus récemment en performance énergétique.

Les règlementations (acoustiques, incendie, sismiques, thermiques puis environnementales, d’accessibilité aux personnes handicapées…) ont certes pu renchérir au fil du temps les coûts de construction. Mais c’est la hausse des prix de marché qui explique largement l’accroissement du poste logement dans le budget des ménages.

Une crise qui dure depuis un quart de siècle

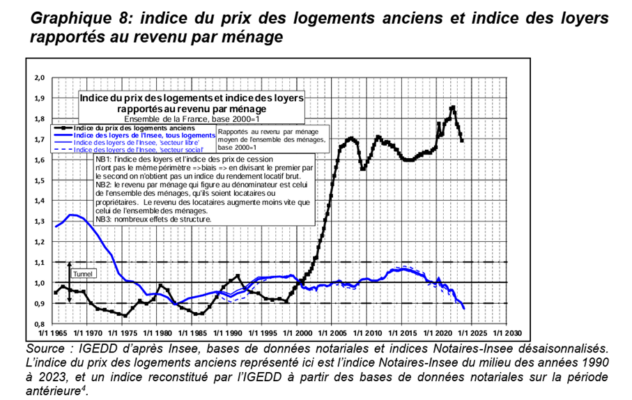

La crise actuelle du logement trouve son origine à la fin des années 90 : précisément, le prix du logement (à revenu constant) a quasiment doublé entre 1998 et 2007[3] (cf. graphique ci-après) et s’est maintenu à des niveaux élevés depuis avec un pic en 2023. Alors qu’il avait été relativement stable sur la période 1960-2000.

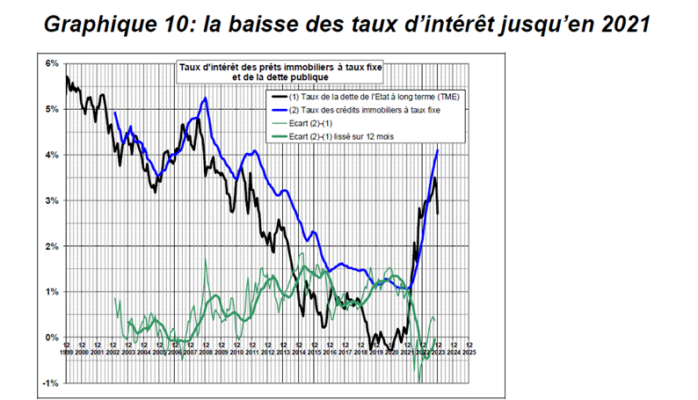

Cette envolée des prix tient à la baisse des taux d’intérêt. L’amélioration des conditions de crédit qui s’en est suivie a été une aubaine pour les vendeurs qui ont pu augmenter les prix de vente tandis que les acheteurs absorbaient ces hausses en s’endettant sur de plus longues périodes. Le crédit abondant et pas cher a alimenté l’inflation immobilière.

D’autres aléas (crise des subprimes, guerre en Ukraine) ont produit des effets divers sur les équilibres du marché du logement mais ont laissé les prix à un niveau très élevé.

La hausse des taux d’intérêt consécutive à la guerre en Ukraine a amplifié cette crise, rendant l’accès au crédit plus difficile.

Ce bouleversement sur les prix a entraîné de lourdes conséquences[4].

Un clivage entre propriétaires enrichis et un nombre grandissant de ménages empêchés

Tandis que les ménages les plus aisés ont pu profiter de leur enrichissement pour faire des investissements locatifs, les plus modestes, mais aussi une part croissante des ménages des classes moyennes, se sont trouvés progressivement évincés de l’accession à la propriété.

Un chiffre illustre cela : en 2022, 1.2 millions de ménages (4.4% des foyers français) détenaient 5 logements ou plus[5]. Et ce chiffre n’a pas cessé d’augmenter !

De façon plus globale, l’évolution du patrimoine des ménages entre 1998 et 2021 n’a pas été la même pour tous : en euros constants, le patrimoine brut moyen des 10 % les moins bien dotés a baissé de 54 %, alors que celui des 10 % les mieux dotés a augmenté de 94 %[6].

L’une des illustrations les plus frappantes de ces situations, très visible au début des années 2010, est la forte baisse du nombre des ménages en capacité de sortir du parc locatif social pour accéder à la propriété[7]. De sorte qu’aujourd’hui, près de 3 millions de personnes attendent un logement social, contre 1,8 million il y a dix ans.[8]

Des chiffres cruels offrent une mesure alternative du phénomène : selon la fondation pour le logement (ex abbé Pierre), le nombre de personnes sans domicile fixe est passé de 143 000 en 2012 à 350 000 en 2025[9].

Le logement, objet de spéculation

Que font les ménages propriétaires de 5, 7, 10 et plus appartements ? Ils attendent de réaliser des plus-values en les vendant à un prix supérieur à celui de l’achat ou les louent en tant qu’habitation principale à des ménages ou font de la location touristique de courte durée, notamment dans les métropoles, phénomène d’airbnbisation qui s’est développé en France dès 2010.

Ces multi propriétaires (à 5 logements et plus) détiennent 58% du parc locatif privé à Paris, 56% à Marseille, 51% à Toulouse, 50% à Lyon. La sociologie de ces possédants est faite de grandes familles propriétaires de longue date et de nouvelles générations de rentiers, qui ont surgi grâce au crédit facile, accumulant des biens immobiliers pour accéder à une liberté financière[10].

Seulement voilà, d’autres phénomènes sont venus changer la donne et aggraver la situation.

Tout le monde ne peut habiter là où il travaille

La transformation de l’économie française et son adaptation à la mondialisation se sont accompagnées d’un double mouvement de désindustrialisation des villes et de métropolisation des emplois[11].

Disparition des usines et créations d’emplois tertiaires dans les métropoles y ont attiré les cadres et professions intellectuelles supérieures. Ces catégories ont fortement investi le parc de logements des grandes villes, y compris les anciens quartiers populaires (phénomène de gentrification). L’impact sur les prix des logements a éloigné les catégories modestes et moyennes, contraintes d’habiter en zone périurbaine ou rurale.

- Des inégalités amplifiées par le dérèglement climatique

A ce tableau attristant viennent se surajouter de nouvelles natures d’inégalités, imputables au dérèglement climatique.

Le coûteux éloignement domicile travail

L’éloignement contraint entre lieu de travail et logement, ce dernier situé dans des zones moins densifiées et dépourvues de transports en commun, obligent à l’utilisation de la voiture individuelle. Il en résulte une dépendance forte aux carburants pétroliers alors que les politiques environnementales visent à sortir de l’usage des énergies fossiles avec un renchérissement de celles-ci.

Dit schématiquement, une offre complète de transports en communs, des pistes cyclables, des bornes de recharge électriques accessibles dans les métropoles pour les classes les plus aisées, des trajets longs domicile travail et le gazole pour les périurbains modestes qui doivent supporter une charge supplémentaire pour se rendre au travail.

Une exposition accrue aux inondations

Nous le savons, le dérèglement climatique augmente la survenue d’inondations ou de submersions parce que

- il intensifie les pluies extrêmes,

- asséchant les sols, il favorise le ruissellement

- fait monter le niveau de la mer…

Moins demandés, les logements en zone inondable sont de fait moins chers sur le marché immobilier que les biens hors zone inondable. Une grande étude de référence (Exposition et vulnérabilité sociale des villes françaises au risque inondation) le signale[12] : les indicateurs de vulnérabilité sociale sont majoritairement plus élevés en zone inondable qu’hors zone inondable.

Lors de catastrophes de ce type, des niveaux faibles d’épargne et de revenus limitent la capacité des habitants sinistrés à reconstruire leur logement ou à en trouver un autre. Les ménages modestes sont donc doublement pénalisés : ils habitent plus souvent en zone inondable et ils ont moins de ressources pour s’en remettre.

Cerise sur le gâteau, du fait de la plus grande fréquence de ces catastrophes (dites) naturelles, les primes d’assurance habitation flambent. « Dans les zones fortement exposées aux risques climatiques, certains ménages peinent à trouver un contrat abordable, voire une offre tout court » souligne Que Choisir[13].

…et aux îlots de chaleur urbains

Selon les prévisions, l’ensemble du territoire connaîtra une hausse des journées et des nuits anormalement chaudes lors des mois d’été dans les trois prochaines décennies[14]. En milieu urbain, la température est en moyenne plus élevée que dans la campagne environnante. On parle alors d’îlot de chaleur urbain.

Or, il a pu être mesuré qu’en milieu urbain, les ménages modestes sont en général plus exposés aux îlots de chaleur[15].

Et les passoires / bouilloires thermiques ?

Les plus modestes sont le plus souvent occupants de ce type de logements et ont une capacité moins grande à faire face aux travaux de rénovation énergétique adaptés (manque de moyens ou investissement limité des propriétaires). Ils doivent alors se résoudre à faire face à des factures de chauffage élevées (du fait d’une piètre isolation thermique) ou bien limiter la température du logement.

- En guise de conclusion

« Toute personne a droit à un niveau de vie suffisant pour assurer sa santé, son bien-être et ceux de sa famille, notamment pour l’alimentation, l’habillement, le logement, les soins médicaux ainsi que pour les services sociaux nécessaires »[16],

Même si l’article 25 de la déclaration universelle des droits de l’homme affirme le droit au logement, la réalité ne se conforme pas à ces intentions.

Le bien (ou service) logement sert à la fois à habiter et à spéculer. Si cette dernière motivation n’est pas interdite, l’impact qu’elle peut avoir sur la vie des gens interpelle toute personne attachée au respect de la dignité humaine.

On ne peut que réfléchir à comment contenir les effets de la liberté économique quand celle-ci aboutit à dégrader, limiter l’accès au logement et paupériser des millions de foyers.

Le logement n’est pas une marchandise comme les autres. C’est un socle à partir duquel chaque être humain construit et organise sa vie, et prend soin des siens. Quand ce socle est instable, fragile ou inaccessible, c’est toute l’existence qui vacille.

Les plus modestes paient leur loyer plus cher en proportion de leurs revenus, habitent plus souvent en zone inondable, vivent dans des logements mal isolés, et sont contraints de parcourir de longues distances pour rejoindre leur lieu de travail.

Face à ce constat, il n’est pas admissible de se résigner, d’invoquer la loi du marché ou l’inertie des systèmes. La tradition humaniste nous rappelle une vérité simple : une société se juge à la manière dont elle traite ses membres les plus vulnérables et l’application qu’elle fait des valeurs républicaines.

La solidarité n’est pas une valeur abstraite. Elle doit se traduire concrètement dans les choix politiques, fiscaux et d’aménagement urbain que nous faisons collectivement — ou que nous laissons faire.

Inventer de nouveaux modes d’habitat (autres que les modèles dépassés de la pleine propriété et de la location), encadrer la spéculation, rénover le parc dégradé, repenser la mobilité des zones périurbaines : ce sont des actes de solidarité autant que des décisions techniques.

Réfléchissons et agissons

ANNEXES

[1] https://www.insee.fr/fr/statistiques/8612568?sommaire=8612596&q=part+du+logement#tableau-figure2

[2] https://www.insee.fr/fr/statistiques/8612550?sommaire=8612596&q=logement

[3] https://www.igedd.developpement-durable.gouv.fr/IMG/pdf/prix-immobilier-friggit-senat-2024_cle568311.pdf

[4] Lire par exemple : De la crise immobilière à la refondation des politiques du logement in L’Economie Politique n°103 (08/2024) Le logement au cœur de la crise sociale

[5] https://www.insee.fr/fr/statistiques/fichier/version-html/8538622/IP2046.pdf

[6] https://www.insee.fr/fr/statistiques/fichier/7941491/RPM24.pdf

[7] « Mobilité résidentielle : tensiomètre des crises du logement ? », dans Driant J.-C. et Madec P., Les crises du logement, coll. La vie des idées, PUF, 2018,

[8] https://www.monde-diplomatique.fr/2026/03/BREVILLE/69313

[9] https://www.fondationpourlelogement.fr/31e-rapport-sur-letat-du-mal-logement-en-france-en-2026/

[10]Isabelle Rey-Lefebvre « Halte à la spéculation sur nos logements » 2024, Editions Rue de l’échiquier

[11] Pour en savoir plus, cf. Christophe Guilluy « La France périphérique – comment on a sacrifié les classes populaires » Flammarion 2014

[12] https://journals.openedition.org/cybergeo/39179

[13] https://www.quechoisir.org/action-ufc-que-choisir-assurance-habitation-le-climat-fait-flamber-les-primes-et-menace-l-assurabilite-de-certains-territoires-n172906/

[14] Fontès-Rousseau C., Lardellier R.,Soubeyroux J.-M., « Un habitant sur sept vit dans un territoire exposé à plus de 20 journées anormalement chaudes par été dans les décennies à venir », Insee Première no 1918, août 2022.

[15] https://www.insee.fr/fr/statistiques/fichier/8283129/IA99.pdf

[16] Article 25 Déclaration universelle des droits de l’Homme